题目

数学建模

符号规定

si表示第i种投资项目,i=0,1,2,..,n

ri表示si的平均收益率

pi表示si的交易费率

qi表示si的风险损失率

ui表示交易定额,即si产品最少也要花ui元

xi表示投资项目si的资金

a表示投资风险度,越小越好

Q表示总体收益,越大越好

模型假设

-

投资数额M相当大

-

投资越分散,总风险越小

-

总体风险用投资项目si中最大的风险度量

-

n+1种资产si相互独立

-

在投资时期内,ri,pi,qi均为定值,不受其他因素影响,p0=0,q0=0

-

净收益和总体风险只受ri,pi,qi的影响,不受其他因素的干扰

模型建立

- 总体风险用所投资的si中最大的一个风险来度量,即

max{qixi∣i=1,2,3,...,n}

- 购买si所付的交易费是一个分段函数,即

交易费={pixi, xi>uipiui, xi≤ui

故购买si的净收益=平均收益−交易费=rixi−交易费,由于ui相对于总投资M相当小,故净收益可简化为(ri−pi)xi

- 规划目标是使净收益增大,总体风险尽量小,故本模型为多目标规划模型。

得到初步的多目标规划模型如下

{max ∑i=0n(ri−pi)ximin max{qixi}s.t.={∑i=0n(1+pi)xi=Mxi≥0, i=0,1,...,n

模型一

该模型的目标函数(2)表示总体风险尽可能的小,那么多小是小呢?此时可以设定一个界限,当小于等于某个数值时表示可接受的风险水平。这种条件下,可导出模型一如下,

固定风险水平,引入一个参数α<1,设实际投资中,投资者能够承担的最大风险为αM,则有max{qixi}≤αM,即对于任意的i均有qixi≤αM,则原模型可简化为

max i=0∑n(ri−pi)xis.t.=⎩⎨⎧qixi≤αM∑i=0n(1+pi)xi=Mxi≥0, i=0,1,...,n

模型二

该模型目标函数(1)表示要使得净收益最大,设定界限,只要总的净收益不低于k即可接受净收益。这种条件下,可导出模型二如下,

min max{qixi}s.t.=⎩⎨⎧∑i=0n(ri−pi)xi≥k∑i=0n(1+pi)xi=Mxi≥0, i=0,1,...,n

模型三

权衡投资风险与预期收益时,对风险与收益给予权重分别为s, (1−s),s∈(0,1],这反映了投资者重视风险还是重视收益,s为投资偏好系数。则目标可转化为使得风险-收益最小,或收益-风险最大,可导出模型三如下,

min {s(max{qixi})−(1−s)i=0∑n(ri−pi)xi}s.t.={∑i=0n(1+pi)xi=Mxi≥0, i=0,1,...,n

模型求解

由于建模时为了简化模型,将ui不考虑了,故导出的数学模型与ui无关,那么M便不受约束了,为了方便期间这里假设M=1

模型一求解

模型一如下,

max i=0∑n(ri−pi)xis.t.=⎩⎨⎧qixi≤αM∑i=0n(1+pi)xi=Mxi≥0, i=0,1,...,n

根据题目可得,

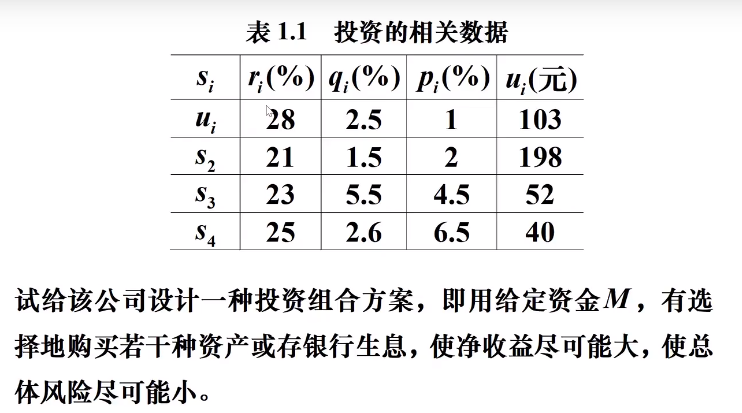

- r = (0.05, 0.28, 0.21 ,0.23 ,0.25)

- p = (0, 0.01, 0.02, 0.045, 0.065)

- q = (0, 0.025, 0.015, 0.055, 0.026)

- M = 1

- a从0到0.05步长0.001遍历搜索答案

首先编写如下函数用于根据给定参数,求解规划目标

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

| function [x,Q] = fun(r,p,q,M,a)

f = -(r-p)';

A = diag(q);

b = a*ones(5,1);

Aeq = 1+p;

beq = [M];

lb = zeros(5,1);

ub = [];

[x,fval] = linprog(f,A,b,Aeq,beq,lb,ub);

x = x;

Q = -fval;

end

|

编写以下代码,用于给定参数与遍历a来搜索答案并绘制a-Q散点图

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

|

clc,clear;

hold on;

r = [0.05, 0.28, 0.21 ,0.23 ,0.25];

p = [0, 0.01, 0.02, 0.045, 0.065];

q = [0, 0.025, 0.015, 0.055, 0.026];

M = 1;

for a = 0:0.001:0.05

[x,Q] = fun(r,p,q,M,a);

plot(a,Q,'.k');

end

xlabel('a'),ylabel('Q');

|

运行结果输出如下散点图

从结果可以看出,随着投资风险接受度a的提升,总体收益不断上涨,存在两个明显的拐点0.006与0.025,可得出如下结论

-

在一定的投资风险接受程度以内,风险越大,收益越大

-

0<a<=0.006,总体收益随着投资风险接受程度的增长而迅速上涨

-

0.006<a<=0.025,总体收益随着投资风险接受程度的增长而稳定上涨,较之前缓慢

-

0.025<a<=1,总体收益随着投资风险接受程度的增长而不再增长